GD&A-checklist voor AGB’s en privaatrechtelijke EVA’s in 2024/2025

21 oktober 2024

Ook voor de autonome gemeentebedrijven en privaatrechtelijke extern verzelfstandigde agentschappen ligt bij het aantreden van de nieuwe bestuursploegen heel wat werk op de plank. GD&A Advocaten reikt een checklist aan, waarmee u de to-do's overzichtelijk kan opvolgen. De welzijnsverenigingen behandelen we afzonderlijk.

Samenstelling organen

In de eerste plaats dienen uiteraard de bestuursorganen van elk extern verzelfstandigd agentschap opnieuw te worden samengesteld. Bij een AGB gaat het om de nieuwe raad van bestuur en een nieuw directiecomité. Bij een privaatrechtelijke EVA dient de vertegenwoordiging in de algemene vergadering, de raad van bestuur en mogelijks ook het dagelijks bestuur te worden vernieuwd.

Diverse besturen maken van de gelegenheid gebruik om de raad van bestuur van het AGB te laten samen vallen met de gemeenteraad. Vaak valt het directiecomité dan ook samen met het schepencollege. De OCMW-raad en het vast bureau zijn immers ook identiek aan respectievelijk gemeenteraad en college. In sommige situaties, wanneer er minstens één gemeenteraadslid zich in een situatie van onverenigbaarheid bevindt, zal deze optie niet mogelijk zijn. Wanneer deze keuze wordt gemaakt, blijft het belangrijk om ook de niet-fiscale voordelen van verzelfstandiging te blijven benutten. In dit kader worden de delegaties aan het directiecomité en aan personeelsleden en de organisatiebeheersing in de ruimere zin, al dan niet bijgestuurd, opnieuw vastgesteld.

Evaluatie als EVA

Verder moeten bestaande extern verzelfstandigde agentschappen ook worden geëvalueerd. Artikel 227, derde lid DLB schrijft voor dat elk gemeentelijk extern verzelfstandigd agentschap in de loop van het eerste jaar na de volledige vernieuwing van de gemeenteraden een evaluatieverslag voorlegt aan de gemeenteraad over de uitvoering van de beheers- of samenwerkingsovereenkomst sinds de inwerkingtreding ervan. Dat verslag omvat ook een evaluatie van de verzelfstandiging, waarover de gemeenteraad zich binnen drie maanden uitspreekt.

Dit geldt voor zowel AGB’s als voor privaatrechtelijke EVA’s. Het is logisch dat de evaluatie gebeurt vooraleer de nieuwe beheers- of samenwerkingsovereenkomst wordt gesloten. Het is immers de bedoeling dat de conclusies van de evaluatie worden meegenomen in de redactie van de nieuwe beheers- of samenwerkingsovereenkomst.

Bij deze evaluatie kunnen ook eventuele nieuwe investeringsplannen in beeld komen.

Nieuwe beheers- of samenwerkingsovereenkomst

Artikel 234, §3 DLB bepaalt dat de beheersovereenkomst tussen het autonoom gemeentebedrijf en de gemeente wordt gesloten voor een periode, die eindigt uiterlijk zes maanden na de volledige vernieuwing van de gemeenteraad.

Het onverkort overnemen van de vorige beheersovereenkomst is geen optie. Het DLB schrijft niet meer in detail voor welke elementen de beheersovereenkomst minstens moet behandelen. Dit is dus een gelegenheid om overbodige bepalingen te schrappen en ruimte te geven aan doeltreffende afspraken tussen gemeente en bedrijf, rekening houdend met de ervaringen die de voorbije jaren zijn opgedaan.

Artikel 234, §2 DLB bepaalt dat zolang het autonoom gemeentebedrijf geen eigen regels heeft vastgesteld voor het aangaan van verbintenissen, de kredietbewaking, de wetmatigheidscontrole of de ondertekening van de girale betalingsorders, artikel 266, 267, 269 en 272, § 1, tweede en derde lid, DLB van toepassing zijn op het autonoom gemeentebedrijf. In dat geval zijn bovendien artikel 265, 268 en 272, § 1, eerste lid, en § 2, eerste lid, DLB van toepassing op het autonoom gemeentebedrijf.

Indien het autonoom gemeentebedrijf niet wenst dat de terugval- of standaardregeling, zoals deze geldt voor de gemeente, van toepassing is op het bedrijf, moet zij haar eigen regels vaststellen voor het aangaan van verbintenissen, de kredietbewaking, de wetmatigheidscontrole en de ondertekening van de girale betalingsorders. Organisatiebeheersing is dus ook een opdracht voor het AGB.

De beheersovereenkomst dient uiteraard volledig in lijn te zijn met de btw-regels die gelden voor AGB’s actief in de vrijetijdssector. De financiering, waaronder prijssubsidies, wordt immers ook beschreven in de beheersovereenkomst en dient naadloos aan te sluiten op de standpunten van de btw-administratie en op eventuele rulings of btw-akkoorden. We zien in de praktijk al te vaak dat het knippen en plakken van beheersovereenkomsten uit bestaande modellen weinig of geen rekening houdt met de fiscale voorschriften. De fiscale risico’s spreken voor zich.

Voor privaatrechtelijke EVA’s voorziet het DLB niet dat deze vervallen bij het vernieuwen van de gemeenteraden, doch dit is in de praktijk wel gebruikelijk. Zo niet zou de decretaal verplichte evaluatie weinig zin hebben.

Financiering AGB

AGB’s die actief zijn in de vrijetijdssector en sporthallen, zwembaden, gemeenschapscentra, cultuurcentra, bibliotheken, musea,… exploiteren, dienen nauwgezet de standpunten van de btw-administratie (o.m. de Circulaire 2022/C/100 van 13 oktober 2022 betreffende de btw-regeling die van toepassing is op autonome gemeentebedrijven) en op eventuele rulings of btw-akkoorden op te volgen. Sinds 1 januari 2023 zijn de btw-regels omtrent prijssubsidies immers verstrengt.

Het aantreden van de nieuwe bestuursploeg is een ideale gelegenheid om de financiering van het AGB nog eens tegen het licht te houden.

Statuten aanpassen

De evaluatie van de verzelfstandigingsvormen is een geschikt moment om de statuten van de AGB’s en privaatrechtelijke EVA’s nog eens tegen het licht te houden. Stemmen de activiteiten nog overeen met het doel? Zijn de AGB-statuten aangepast aan de huidige versie van het DLB? Zijn de statuten van het privaatrechtelijke EVA al aangepast aan het Wetboek van vennootschappen en verenigingen?

Wanneer een AGB wil overstappen van een raad van bestuur met maximaal 12 bestuurders naar een samenstelling met de voltallige gemeenteraad, is hoe dan ook een statutenwijziging nodig.

UBO-register en WVV

De privaatrechtelijke extern verzelfstandigde agentschappen dienen er over te waken dat het UBO-register up-to-date blijft. Tegen uiterlijk 1 januari 2024 dienden de VZW’s hun statuten in overeenstemming te brengen met het Wetboek van vennootschappen en verenigingen. Mogelijks zijn er nog VZW’s die deze verplichting uit het oog zijn verloren. De nieuwe bestuursploeg zet dan best de puntjes op de “i”.

Vermoedens van verzelfstandiging

Art. 225 DLB § 2 bepaalt dat het voor gemeenten verboden is om, rechtstreeks of onrechtstreeks, rechtspersonen die belast zijn met welbepaalde taken van gemeentelijk belang op te richten, erin deel te nemen of zich erin te laten vertegenwoordigen of om aan die rechtspersonen personeel, financiële middelen, infrastructuur of andere activa ter beschikking te stellen, tenzij die rechtspersonen voldoen aan de voorschriften van Titel 3 DLB of er voor de oprichting, deelname of vertegenwoordiging een andere decretale of wettelijke rechtsgrond bestaat. Hierbij wordt vermoed dat een rechtspersoon door een gemeente met welbepaalde taken van gemeentelijk belang is belast als hij aan een van de volgende voorwaarden voldoet:

- een of meer van zijn organen bestaan voor meer dan de helft uit gemeenteraadsleden of leden van het college van burgemeester en schepenen van de gemeente in kwestie of de leden van de organen worden voor meer dan de helft aangewezen of voorgedragen door die personen;

- de gemeente of haar vertegenwoordigers beschikken over de meerderheid van de stemrechten in een of meer van zijn organen;

- zijn financiële middelen worden voor meer dan de helft door de gemeente gefinancierd.

Deze vermoedens zijn niet limitatief en weerlegbaar. Daarom is het aangewezen om de privaatrechtelijke rechtspersonen waaraan het lokaal bestuur bv. subsidies toekent, infrastructuur terbeschikking stelt,… regelmatig tegen het licht te houden en na te gaan of die entiteiten als extern verzelfstandigde agentschappen moeten worden aangemerkt (met statutenwijzigingen,… tot gevolg). Deze beoordeling is belangrijk vermits het lokaal bestuur de samenwerking met een niet-conforme rechtspersoon de facto moet stopzetten.

Opportuniteiten intergemeentelijke samenwerking

Het nieuwe regeerakkoord behoudt het vrijwillige karakter van gemeentefusies. Talrijke lokale besturen geven dan ook de voorkeur aan een intensievere samenwerking met buurgemeenten, waarbij elk bestuur zijn autonomie behoudt, dan aan een fusie.

Vermits extern verzelfstandigde agentschappen onder de vorm van een AGB of in privaatrechtelijke vorm zijn belast met beleidsuitvoerende taken van gemeentelijk belang en niet met de beleidsbepaling zelf, lenen hun activiteiten zich mogelijks uitstekend tot een hechtere samenwerking met buurgemeenten. Het is dan ook bijzonder interessant om te onderzoeken hoe de samenwerking met buurgemeenten kan worden versterkt. Afhankelijk van de gemaakte keuzes dient de verzelfstandigingvorm te worden bijgestuurd of vervangen door een intergemeentelijk samenwerkingsverband.

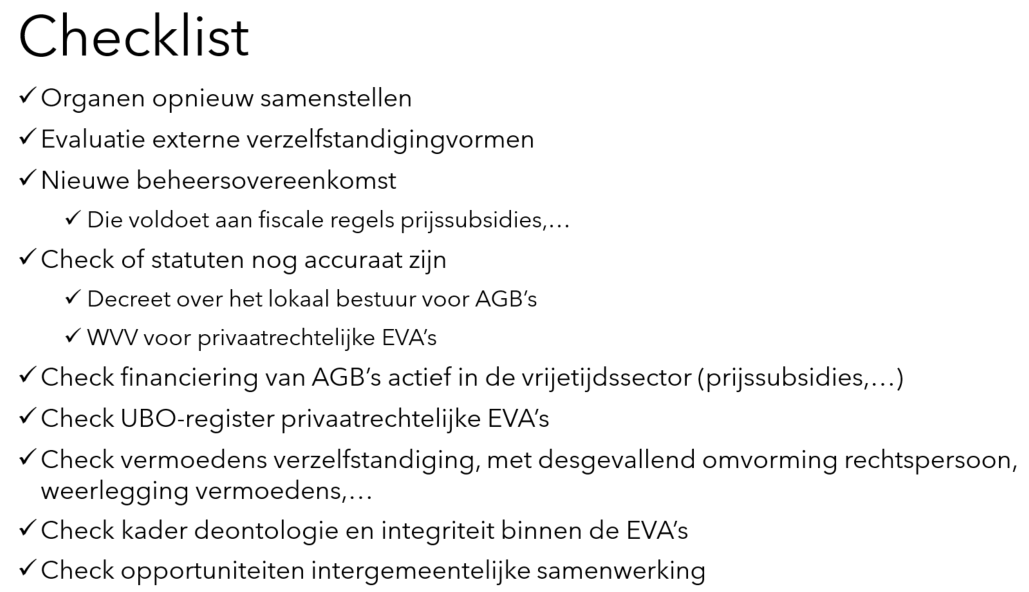

Uiteraard is GD&A Advocaten graag bereid om uw bestuur bij deze werkzaamheden te begeleiden. Wij bieden u alvast een handige checklist:

Wil u graag een offerte? Stuur ons dan een vrijblijvend bericht.